中谘視界

於明 張恩(ēn)銘 | 長(zhǎng)江(jiāng)三角洲區域一體(tǐ)化發(fā)展探析:動能與(yǔ)展望(wàng) | |||||

| |||||

摘要:長江三角洲地區(qū)在我國的經濟(jì)社會發(fā)展中發(fā)揮著重(chóng)要引領(lǐng)和支(zhī)撐作用(yòng),黨(dǎng)中央國(guó)務院對促(cù)進長三角地區(qū)一體化(huà)發(fā)展高度重視,提出(chū)打造(zào)“麵(miàn)向全(quán)球、輻射亞(yà)太(tài)、引領全國(guó)的世界級(jí)城市(shì)群”的(de)戰略要(yào)求(qiú)。本文在對長(zhǎng)三(sān)角地(dì)區範圍內的上(shàng)海(hǎi)市、浙江(jiāng)省、江(jiāng)蘇省、安徽(huī)省(shěng)經(jīng)濟(jì)發(fā)展水(shuǐ)平綜合對(duì)比的基(jī)礎上,分析了(le)長三(sān)角經(jīng)濟增長(zhǎng)的三大動能情況,最(zuì)後(hòu)提出了長(zhǎng)三角更高質量一體(tǐ)化發展的展望。 關鍵字:長三角(jiǎo);區域經濟;一(yī)體化發(fā)展 一、長三角(jiǎo)區(qū)域經(jīng)濟發展(zhǎn)水平對比 2020年,長(zhǎng)江三角(jiǎo)洲(zhōu)地區一市三省(上海市(shì)、江(jiāng)蘇省、浙江(jiāng)省(shěng)、安徽(huī)省(shěng))經濟總量占全國經濟(jì)的比重接(jiē)近四(sì)分之一(yī),進一步凸顯(xiǎn)對(duì)全國經濟的支(zhī)撐引(yǐn)領作用。麵對國(guó)內外(wài)風(fēng)險(xiǎn)挑(tiāo)戰明顯上(shàng)升和新冠(guàn)疫情(qíng)爆(bào)發的複雜局麵(miàn),長(zhǎng)三角地區(qū)在“共抓大保護(hù)、不(bú)搞大(dà)開(kāi)發(fā)”精(jīng)神指引下,堅持穩(wěn)中(zhōng)求(qiú)進工(gōng)作總基(jī)調,積極落實高(gāo)質(zhì)量(liàng)發展(zhǎn)總(zǒng)要(yào)求,經濟增長保(bǎo)持韌性(xìng),創(chuàng)新(xīn)驅動力(lì)穩(wěn)步提升(shēng),圍繞一體化(huà)和高質量兩(liǎng)大關鍵,長(zhǎng)三角一(yī)體(tǐ)化發展進入了(le)新(xīn)階(jiē)段。

2021年,長三角(jiǎo)地區(qū)經濟(jì)增(zēng)長繼續(xù)保(bǎo)持良(liáng)好(hǎo)的態勢,地(dì)區經濟總量(liàng)和人均(jun1)經(jīng)濟(jì)規模持續擴(kuò)大,在全國經濟發展格局中(zhōng)的重(chóng)要性(xìng)進一步(bù)凸顯(xiǎn),經濟發展質量(liàng)不斷提高(gāo),且省際(jì)經(jīng)濟發展的(de)差距在逐(zhú)步縮(suō)小。 (一(yī))經(jīng)濟規模持續擴(kuò)大 2020年,受新冠(guàn)疫情影響(xiǎng),長(zhǎng)三角一市(shì)三省(shěng)實現地區生產(chǎn)總值(zhí)24.4萬億元,平(píng)均(jun1)增速(sù)為3.2%,較2019年增速下降近一半。人均GDP達到(dào)114471元,同比(bǐ)增長2.4%,高出(chū)全國平(píng)均水平(píng)(72371元)近42100元,領(lǐng)先(xiān)幅(fú)度進一步(bù)擴大。在(zài)4個省市中,GDP增速低於(yú)全國的隻有上(shàng)海(hǎi)市(shì)(1.7%),人均GDP規(guī)模低於全國水平的(de)有安徽省。總體(tǐ)來看(kàn),長三角地區(qū)經濟(jì)實現了持(chí)續穩定增長,人均經濟規模(mó)繼(jì)續攀升(shēng),領先全國同期水(shuǐ)平的(de)幅度(dù)進一步(bù)擴大。

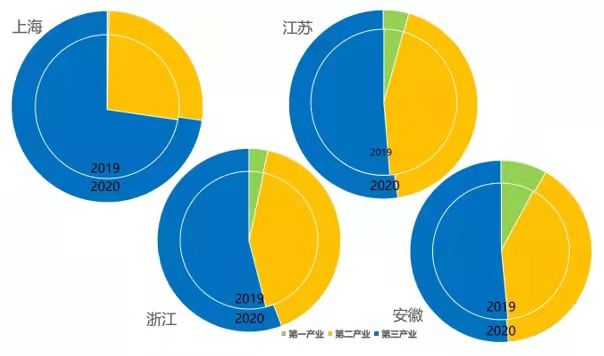

數據來(lái)源:根(gēn)據(jù)長(zhǎng)三(sān)角(jiǎo)地(dì)區各省(shěng)市統(tǒng)計年鑒及(jí)公報整理 圖1 2018-2020年長(zhǎng)三角地(dì)區GDP和(hé)GDP增速(sù)情(qíng)況(kuàng) (二(èr))產業(yè)結構進一步優化 2020年(nián),長三角地(dì)區生(shēng)產總值(zhí)占全國的(de)比重達到24.1%,同比(bǐ)提(tí)升0.2個(gè)百分點,在全(quán)國(guó)經(jīng)濟總量(liàng)中(zhōng)的比重(chóng)不(bú)斷上升。產(chǎn)業結(jié)構進(jìn)一(yī)步優(yōu)化,第(dì)三產業(yè)占比均超過了50%,其(qí)中(zhōng),服(fú)務(wù)業(yè)發(fā)展(zhǎn)勢頭強勁,工(gōng)業(yè)經濟明顯好轉(zhuǎn),戰(zhàn)略(luè)性新(xīn)興產(chǎn)業加速成長,重(chóng)點行(háng)業表現突出。但省際之間產業結構、產業(yè)體係和(hé)重點產(chǎn)業發(fā)展情況(kuàng)仍(réng)存在明(míng)顯的地(dì)區差(chà)異,其中,上(shàng)海的第(dì)三產業比重(chóng)超(chāo)過70%,安徽的第(dì)三產業比重超(chāo)過50%。 從(cóng)各省市產(chǎn)業結(jié)構比較來(lái)看,上海(hǎi)第三產(chǎn)業(yè)產值(zhí)占比(bǐ)高出第二產業45.7個(gè)百分點,第二產業(yè)占比不(bú)足30%,第一(yī)產業占比微乎其微(wēi),服務型經(jīng)濟主導的產(chǎn)業(yè)結(jié)構(gòu)特征極(jí)為明顯(xiǎn);浙江(jiāng)第一產業占比(bǐ)3.3%,第(dì)三(sān)產(chǎn)業占地(dì)區生(shēng)產總值的(de)比重高出第二產業(yè)10個百分點以上,形成典型的“三(sān)二一(yī)”型(xíng)產(chǎn)業結構;江蘇(sū)第(dì)二產業比重(chóng)與第三產業比(bǐ)重相差不大(dà),呈(chéng)現服務業與工業(yè)並重的產(chǎn)業格(gé)局(jú);安徽產業結構正處(chù)於服務業工業(yè)並(bìng)重向“三二(èr)一”型產(chǎn)業(yè)結(jié)構轉型(xíng)的(de)過程中。

數據來源(yuán):根(gēn)據長三角地(dì)區各(gè)省市統計年(nián)鑒(jiàn)及(jí)公(gōng)報整理 圖2 2019-2020年長三角地區三產結構變化情況(kuàng) (三(sān))產(chǎn)業發展(zhǎn)特色顯著 打(dǎ)造(zào)世界級(jí)產業(yè)集群(qún)和標(biāo)誌性(xìng)產業(yè)鏈,是長三(sān)角地區實現更高質(zhì)量一(yī)體(tǐ)化發展的(de)重要(yào)內(nèi)容。2020年,長三角(jiǎo)地區(qū)的服(fú)務(wù)業產值占比均超過了GDP的一半。上海服務(wù)業中增長最(zuì)快(kuài)的(de)是信(xìn)息傳(chuán)輸、軟(ruǎn)件和信息技(jì)術(shù)服(fú)務業,增速接(jiē)近20%;江蘇服務業中的(de)金融(róng)、交通倉(cāng)儲運輸和郵(yóu)政等增速明(míng)顯,互聯網(wǎng)及(jí)相關(guān)服務(wù)業增速最(zuì)快;浙江(jiāng)以新(xīn)產業、新業態(tài)、新模式(shì)為(wéi)主要特征的“三新”經濟增加值占GDP的(de)25%以上(shàng);安(ān)徽(huī)以互(hù)聯(lián)網信息(xī)技術、商務服(fú)務等新興(xìng)行(háng)業(yè)為代表的(de)規(guī)模以(yǐ)上(shàng)其他(tā)營利(lì)性(xìng)服務業營業(yè)收(shōu)入增長超過20%,帶(dài)動(dòng)優勢凸(tū)顯(xiǎn)。

2020年,長(zhǎng)三(sān)角地(dì)區(qū)的工業(yè)經濟發(fā)展(zhǎn)均有所好(hǎo)轉。上海規(guī)模(mó)以上工(gōng)業(yè)增加值比2019年多出1.7個百分點;江(jiāng)蘇的高(gāo)技術(shù)產業、裝備製造(zào)業(yè)對規(guī)模以上(shàng)工業增加值增(zēng)長的貢獻率(lǜ)較高,其中,電(diàn)氣機(jī)械(xiè)、醫藥(yào)、專用設備等(děng)先(xiān)進製造業(yè)增加(jiā)值增長(zhǎng)較(jiào)快(kuài);浙江17個(gè)傳(chuán)統製(zhì)造業(yè)產能(néng)利用率達(dá)83.1%;安(ān)徽40個工(gōng)業大類(lèi)行業有26個行業(yè)的(de)增加(jiā)值保持(chí)增長(zhǎng),其(qí)中(zhōng),化(huà)學(xué)原(yuán)料和(hé)化(huà)學製品製造(zào)業、汽車製(zhì)造業及(jí)計算機(jī)、通信(xìn)和其他(tā)電(diàn)子設備(bèi)製(zhì)造業(yè)等增(zēng)長迅(xùn)速(sù)。

數據來源(yuán):根據長三角(jiǎo)地區各省市統(tǒng)計年(nián)鑒及公(gōng)報整(zhěng)理 圖3 2018-2020年長三角(jiǎo)規上(shàng)工業(yè)增加(jiā)值 長(zhǎng)三角戰略性(xìng)新興產(chǎn)業加速成長(zhǎng)。2020年(nián),上海(hǎi)工業(yè)戰略性新(xīn)興產業總(zǒng)產值占規模以上工業總產值比(bǐ)重提高到(dào)40%;江蘇戰(zhàn)略(luè)性新興產業(yè)產值增長(zhǎng)11.0%,占規(guī)模以上工業(yè)總產(chǎn)值(zhí)比(bǐ)重(chóng)達37.8%,比上年提高5.0個百分點(diǎn);浙(zhè)江戰略(luè)性新興(xìng)產(chǎn)業產(chǎn)值增(zēng)長10.2%,占規模(mó)以(yǐ)上(shàng)工業總產值的33.1%;安(ān)徽戰略性(xìng)新(xīn)興(xìng)產業產值增長(zhǎng)18%,七大戰略性新興產(chǎn)業(yè)增幅較快。

二(èr)、長三角(jiǎo)經濟增(zēng)長動(dòng)能分(fèn)析 2020年,長三角地(dì)區(qū)經濟增長動(dòng)力仍(réng)處(chù)於(yú)動(dòng)態調整轉化階段(duàn)。三大(dà)發展動力(lì)中,投資規模仍然(rán)處於增長態勢,但增(zēng)幅減(jiǎn)緩;內需消(xiāo)費高速增長(zhǎng),增幅有所(suǒ)回落;出口呈現較為明顯的大幅波動(dòng)變(biàn)化特征。總體(tǐ)而言(yán),長三角(jiǎo)三大(dà)發展(zhǎn)動力(lì)對經(jīng)濟增(zēng)長的拉動作用仍然(rán)顯著(zhe),但(dàn)規模增速普遍下降,且內部各(gè)要素(sù)之(zhī)間(jiān)處(chù)於(yú)動態變化之(zhī)中(zhōng),經濟增長動(dòng)力結構(gòu)存(cún)在較明顯的地區差異。投(tóu)資和消費實現較(jiào)快(kuài)增長(zhǎng),但增速(sù)放(fàng)緩。受國際(jì)貿(mào)易形勢(shì)影響,出口情況(kuàng)波動較(jiào)大(dà)。 (一)投資規模基本(běn)保持穩(wěn)定 固定資(zī)產(chǎn)投資(zī)是推(tuī)動(dòng)經濟增(zēng)長的主力之一(yī),2020年(nián)投資(zī)在促(cù)進經濟恢複中發揮了積極作用。2020年(nián),長三(sān)角(jiǎo)地區(qū)固定資產(chǎn)投資(zī)增速為3.5%,高(gāo)於(yú)全(quán)國(guó)平均水平(píng)0.6個(gè)百分點(diǎn)。其中,上海市增速(sù)達到10.3%,江蘇省為(wéi)0.3%、浙(zhè)江(jiāng)省(shěng)為5.4%、安徽省為5.1%。近年來,受供(gòng)給(gěi)側結(jié)構性(xìng)改革和結(jié)構轉(zhuǎn)型(xíng)升(shēng)級優化的(de)影響,長三(sān)角地(dì)區(qū)固定資(zī)產投(tóu)資回歸(guī)理(lǐ)性,增幅持續減緩(huǎn)。浙(zhè)江投(tóu)資增(zēng)速(sù)實(shí)現(xiàn)正(zhèng)增(zēng)長(zhǎng),上海(hǎi)、江(jiāng)蘇的投資增速變(biàn)化(huà)不大(dà),呈現出穩定(dìng)發展態(tài)勢,安徽投資(zī)增速(sù)出現下滑。 以鐵路投資為(wéi)例,2021年長(zhǎng)三角地(dì)區鐵路(lù)建設投資規模(mó)將(jiāng)超(chāo)過(guò)750億元,根據《長(zhǎng)三角一體(tǐ)化發(fā)展規劃綱要》,“十(shí)四(sì)五(wǔ)”期間將(jiāng)新(xīn)建鐵(tiě)路6600公裏,對應投資(zī)額(é)1147億元。 (二)內(nèi)需(xū)消(xiāo)費全國占比(bǐ)較為穩(wěn)定 社會(huì)消費品(pǐn)零售總(zǒng)額(é)是(shì)衡量(liàng)一座(zuò)城市(shì)消費力的重(chóng)要(yào)參考指標。受(shòu)疫(yì)情影響,2020年長三角地區內需消費增速放緩,上海、安徽(huī)實現(xiàn)社會消費(fèi)品(pǐn)零售總(zǒng)額正(zhèng)增(zēng)長。浙江(jiāng)、江蘇的(de)全社(shè)會消費品(pǐn)零(líng)售額增速出現(xiàn)負增長。根據(jù)統計,2020年全國消費(fèi)前十強城市(shì)依次(cì)為(wéi)上(shàng)海(hǎi)、北京、重慶、廣(guǎng)州、深圳、成都(dōu)、蘇州(zhōu)、南京(jīng)、武漢、杭州,長三角地(dì)區(qū)占(zhàn)四(sì)席。 (三(sān))出口(kǒu)增速實現(xiàn)正增(zēng)長 2020年,盡(jìn)管(guǎn)中美貿(mào)易摩擦不斷升(shēng)級(jí)以(yǐ)及受全球(qiú)疫(yì)情(qíng)的(de)影(yǐng)響,但世(shì)界經(jīng)濟總(zǒng)體(tǐ)穩步複(fù)蘇,大宗商(shāng)品價格回升,國際經貿關(guān)係發展活(huó)躍(yuè),加之我(wǒ)國(guó)“一(yī)帶(dài)一路”倡議(yì)取(qǔ)得新的進展(zhǎn),長三角(jiǎo)地(dì)區出口仍然實現了較(jiào)快增(zēng)長,全年出口(kǒu)額(é)69325億元,其中,安徽的出口增幅實現了兩位數的(de)增長;浙江(jiāng)出(chū)口增(zēng)幅繼續(xù)穩(wěn)定(dìng)在(zài)9.0%,在沿(yán)海(hǎi)省份中排(pái)名前(qián)列。在全國(guó)地位方麵,2020年長三(sān)角地(dì)區(qū)出口(kǒu)規模占(zhàn)比達39.8%,重要性進一步顯(xiǎn)現。總體而言,長(zhǎng)三角地區出(chū)口情況總(zǒng)體穩定,但受國(guó)際貿易不(bú)確(què)定性(xìng)影響(xiǎng),各省市的(de)出口(kǒu)波(bō)動幅度(dù)也(yě)較(jiào)大(dà)。

數據來(lái)源:根據長(zhǎng)三角地(dì)區各省市統計(jì)年鑒(jiàn)及公報(bào)整理 圖4 2018-2020年長三角(jiǎo)投資、消費和出口情況 三、長三角更高質量(liàng)一(yī)體(tǐ)化的展望 (一(yī))打造世界級產業集群(qún) 打造世(shì)界級產業集(jí)群(qún)和(hé)標(biāo)誌(zhì)性(xìng)產業(yè)鏈(liàn),是長(zhǎng)三角(jiǎo)實(shí)現更(gèng)高(gāo)質量一(yī)體化發(fā)展(zhǎn)的(de)重要內容。長三角作為(wéi)我(wǒ)國集成(chéng)電路、人工(gōng)智能(néng)、生物醫(yī)藥產(chǎn)業要素最(zuì)集聚、產(chǎn)業(yè)鏈(liàn)最完(wán)整、創新資(zī)源(yuán)最豐富(fù)的地區之一,按照中央要求,一市(shì)三省(shěng)以建設(shè)世界級產業(yè)集群為目(mù)標,促(cù)進(jìn)產業鏈深(shēn)度融合,力爭在高端製(zhì)造(zào)業(yè)產(chǎn)業鏈中(zhōng)起(qǐ)主導作用。一市(shì)三(sān)省(shěng)要強(qiáng)化分(fèn)工(gōng)合作(zuò),按(àn)照基礎設施互補共享(xiǎng)各(gè)揚所長(zhǎng)、相互賦能,把各自(zì)優(yōu)勢變(biàn)成共同優(yōu)勢、產業布局錯(cuò)位(wèi)銜接、市場應用統一完整的(de)原則,創新(xīn)構建區(qū)域(yù)產業鏈(liàn)協(xié)同發(fā)展新模式,以發(fā)展“高”“新”“綠(lǜ)”產業作(zuò)為主攻方(fāng)向(xiàng),推動區域(yù)合作(zuò)和綠色發展。 (二)建(jiàn)設(shè)長三(sān)角產(chǎn)業(yè)合作(zuò)載體 長(zhǎng)三角(jiǎo)地區高質(zhì)量一體化(huà)發展離不開(kāi)產業合(hé)作載(zǎi)體的建設,應進(jìn)一步發(fā)揮中心城(chéng)市的輻(fú)射帶動和(hé)引領作用(yòng),通過(guò)產業合作區(qū)建設促進(jìn)開放(fàng)合作。一市(shì)三(sān)省發揮在數(shù)字經(jīng)濟(jì)領(lǐng)域(yù)的各(gè)自優(yōu)勢(shì),搶抓產業(yè)數字化、數字產(chǎn)業化(huà)賦予的機(jī)遇(yù),加強數字(zì)經濟合(hé)作(zuò)與交流(liú),共同推進(jìn)數字經濟重(chóng)大(dà)創(chuàng)新平台建(jiàn)設(shè),打造(zào)數(shù)字經(jīng)濟發展高地(dì);超(chāo)前(qián)部署“新基建(jiàn)”,深化工業互聯(lián)網一(yī)體化示範(fàn)區建設(shè)[1],推動長(zhǎng)三角地區成為全(quán)國(guó)“數字(zì)新(xīn)基建”發展和示範應用(yòng)的(de)先導區;推動(dòng)數據開放共享和(hé)場景應用,開展車聯網(wǎng)集成創(chuàng)新和(hé)合作,搭建具(jù)有國際影響(xiǎng)力的(de)合(hé)作交流平台。上海(hǎi)牽頭(tóu)搭建了長三角科技資源共(gòng)享服務平台(tái),企業(yè)可以更方便(biàn)地利(lì)用一(yī)市三(sān)省(shěng)的科(kē)技信息和資(zī)源(yuán),提(tí)高(gāo)研發(fā)效率(lǜ)、減輕(qīng)成(chéng)本(běn)負擔(dān)。隨著(zhe)長(zhǎng)三(sān)角一(yī)體(tǐ)化的(de)深入推進,產業合作載體(tǐ)建設的(de)需求也日益(yì)迫(pò)切。

(三)協同(tóng)推進公(gōng)共服務便(biàn)利(lì)共享 當(dāng)前(qián),長三角(jiǎo)一體化國(guó)家(jiā)戰略(luè)成(chéng)效顯著,長三角(jiǎo)進入高質(zhì)量一(yī)體化發(fā)展階段,以(yǐ)生態(tài)優(yōu)先(xiān)、綠(lǜ)色發展為引領(lǐng),以基礎設(shè)施互聯(lián)互通打(dǎ)破地理邊(biān)界,以融(róng)合發展(zhǎn)新機(jī)製打破行政邊(biān)界,重塑城(chéng)市群協調發展新格局。公共(gòng)服務是(shì)推動區(qū)域協(xié)同發(fā)展的重要(yào)保障,根(gēn)據(jù)2020年度長(zhǎng)三角(jiǎo)地區主(zhǔ)要(yào)領(lǐng)導(dǎo)座談(tán)會做(zuò)出的(de)安(ān)排(pái),長三角地區要共(gòng)同(tóng)強化公(gōng)共服(fú)務便(biàn)利(lì)共享(xiǎng),整(zhěng)體謀(móu)劃、係(xì)統重塑、全麵提(tí)升一體化(huà)公(gōng)共衛生體係、區域社(shè)會治(zhì)理(lǐ)統(tǒng)籌(chóu)協調(diào)能力、科技協(xié)同(tóng)創(chuàng)新能力(lì),推(tuī)行矛盾糾紛化解“最(zuì)多(duō)跑(pǎo)一(yī)地”[2]。 結(jié)合2020年一市(shì)三省(shěng)衛生健康部門共同簽約的《長(zhǎng)三(sān)角區域公(gōng)共(gòng)衛生(shēng)合(hé)作協(xié)議(yì)》,以(yǐ)及(jí)商務部(bù)門共(gòng)同簽約的《長三(sān)角國際貿易“單一(yī)窗口”合(hé)作共(gòng)建協議(yì)》,統籌(chóu)醫療衛生養(yǎng)老服務、優(yōu)化跨境貿易(yì)營商(shāng)環(huán)境、提(tí)升(shēng)區(qū)域(yù)就業創業(yè)環境、合理(lǐ)配(pèi)置教育資源(yuán),發揮公共服務(wù)對(duì)產業集聚的支撐(chēng)作(zuò)用,也為更大範圍(wéi)的公(gōng)共服務共建(jiàn)共享積累經驗。 (四(sì))探索(suǒ)區域(yù)一體(tǐ)化創(chuàng)新合(hé)作機製(zhì) 長三(sān)角一(yī)體(tǐ)化發展的(de)根本(běn)在於,以全(quán)麵深化改革(gé),突破一(yī)城(chéng)一地(dì)區劃(huá)壁壘,探索(suǒ)科(kē)創(chuàng)資(zī)源要素(sù)市場化配置的實(shí)現路徑,通過(guò)設(shè)立(lì)更高(gāo)層級的(de)協(xié)調發(fā)展機構,建(jiàn)立多(duō)領域、多層次(cì)的(de)協調發展機製,形成有序(xù)的城市職能分工體(tǐ)係。在基(jī)礎設(shè)施(shī)建(jiàn)設、產業(yè)發(fā)展合(hé)作(zuò)、生態環(huán)保等關鍵(jiàn)領域進(jìn)行(háng)漸進式的改革,快速(sù)推動區(qū)域內相關體製的整體創新(xīn)。 長三(sān)角地(dì)區各(gè)地都(dōu)有(yǒu)很多走在全國前列的(de)創新(xīn)亮(liàng)點(diǎn),如上(shàng)海的“放管服”改革、江(jiāng)蘇(sū)的“不見麵(miàn)審(shěn)批(pī)”、浙(zhè)江(jiāng)的(de)“最多(duō)跑(pǎo)一次”等行政事(shì)務(wù)改革。綜(zōng)合集成各地的體製改革創新經驗(yàn),開展先(xiān)行先試,探索急需(xū)突破的(de)政策機製,創(chuàng)新構(gòu)建(jiàn)一市(shì)三省四位一體的融合(hé)發展(zhǎn)新體係,實現(xiàn)成本共擔、利益共享(xiǎng)、合作共贏。先(xiān)期啟動(dòng)條件(jiàn)成熟、能夠(gòu)體(tǐ)現國家(jiā)戰略,且各(gè)方(fāng)達(dá)成共識的(de)建設(shè)項(xiàng)目,隨後拓展(zhǎn)長三角地(dì)區向中西部地區(qū)輻射(shè)帶動的範圍(wéi),逐(zhú)步實(shí)現(xiàn)全國範圍內(nèi)的複(fù)製推廣(guǎng)。

四(sì)、結(jié)束(shù)語 從近幾(jǐ)年的發展(zhǎn)趨勢來看,長(zhǎng)三角(jiǎo)地區三(sān)大(dà)發展動力對(duì)經(jīng)濟增長的(de)拉動作用(yòng)仍(réng)然顯著,但規模(mó)增速普遍(biàn)下降,且內(nèi)部各要素之間(jiān)處於動(dòng)態變化,經濟(jì)增長(zhǎng)動(dòng)力(lì)結構存在較明(míng)顯(xiǎn)的(de)地(dì)區差異(yì)。具體而言(yán),投資、出口(kǒu)對長三角的(de)帶動(dòng)作(zuò)用仍較顯(xiǎn)著,消(xiāo)費(fèi)的拉(lā)動(dòng)作(zuò)用也在(zài)顯著(zhe)上升。 長三(sān)角一體化發展的(de)目(mù)標是打(dǎ)造創新包容(róng)、開放(fàng)合(hé)作(zuò)、領先全球(qiú)的世(shì)界級(jí)城(chéng)市(shì)群、全球(qiú)的(de)超(chāo)級經(jīng)濟圈(quān)。滬(hù)蘇浙皖一市(shì)三(sān)省(shěng)在傳(chuán)統主(zhǔ)導產業(yè)的基(jī)礎上,積極打(dǎ)造(zào)新動能(néng),謀劃重大規劃對接、區域(yù)協(xié)同創新、基礎設(shè)施(shī)互(hù)通、生(shēng)態環境聯控(kòng)、民生(shēng)工程(chéng)共(gòng)建等重大工程,通過發揮上(shàng)海龍頭(tóu)帶動(dòng)作用,推動(dòng)長三角地區城市(shì)都市(shì)圈協(xié)同發展(zhǎn),強化沿海(hǎi)、沿江、滬寧合(hé)杭(háng)甬(yǒng)、滬杭金(jīn)發展(zhǎn)帶的聚合發(fā)展(zhǎn),促(cù)進(jìn)區域(yù)發(fā)展能(néng)級(jí)和(hé)水平整(zhěng)體(tǐ)躍升,使(shǐ)長三角地區朝著最(zuì)具(jù)全球競爭力(lì)的世(shì)界級(jí)城(chéng)市群(qún)目(mù)標邁(mài)進。 參考文(wén)獻 [1] 汪永安.長(zhǎng)三(sān)角創(chuàng)新(xīn)合作跑出“加速(sù)度(dù)”[N].安(ān)徽日報(bào).2020-07-16(8). [2] 吳量亮.十(shí)九(jiǔ)項重大合作推進(jìn)長三角一體化[N].安徽日報(bào).2020-06-11. 注:原(yuán)文載(zǎi)自《中國工程谘詢》2021年第7期(qī),本(běn)次發(fā)表(biǎo)有改動(dòng)。文中(zhōng)圖(tú)片來源於網絡。 | |||||

相關鏈接

- 張英健 | 完(wán)善(shàn)城鎮(zhèn)生活垃圾(jī)處...2021-08-31

- 王鵬耀(yào) | 城市(shì)軌道交通(tōng)PPP項...2021-08-26

- 劉建春(chūn) 張興(xìng)宇 寧海龍(lóng) | 數(shù)字(zì)...2021-08-20

- 申海燕(yàn) | 加快推動科技(jì)創(chuàng)新(xīn)發展...2021-08-17